福昕鯤鵬2024信息技術應用創新發展大會 全面數字化電子發票應用解決方案引領行業變革

在2024年信息技術應用創新發展大會上,福昕鯤鵬作為行業領軍企業,隆重推出了全新的全面數字化電子發票應用解決方案,標志著信息技術開發在財稅領域的重大突破。這一方案以高效、安全、智能為核心,旨在解決傳統電子發票管理中的痛點,推動企業數字化轉型。

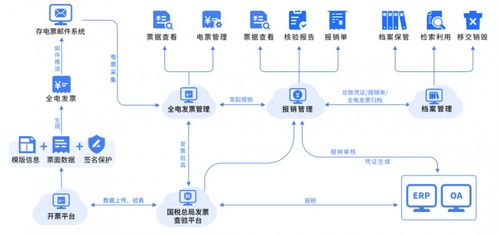

該解決方案通過先進的云計算和大數據技術,實現了電子發票從開具、傳輸到存儲的全流程數字化管理。它不僅支持多平臺無縫對接,還能自動識別發票信息,減少人工操作錯誤,顯著提升企業財務效率。據統計,采用該方案的企業平均處理時間縮短了50%以上。

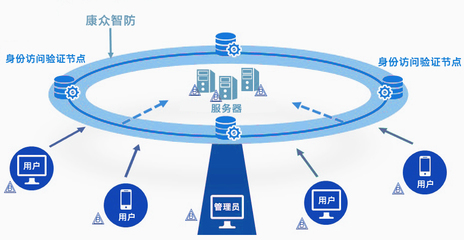

安全性與合規性是福昕鯤鵬方案的關鍵優勢。系統采用區塊鏈技術確保發票數據的不可篡改性和可追溯性,有效防范欺詐風險。方案嚴格遵循國家稅務法規,幫助企業在數字化轉型中保持合規,降低法律風險。

該解決方案還融入了人工智能分析功能,能夠對發票數據進行深度挖掘,為企業提供智能化的財務洞察和預測。例如,通過分析歷史發票數據,系統可自動生成稅務優化建議,助力企業降本增效。

在大會上,福昕鯤鵬展示了多個成功案例,涉及制造業、零售業和服務業等多個領域,獲得了與會者的廣泛關注。專家認為,這一方案的推出將加速信息技術在財稅領域的應用創新,為構建智慧社會貢獻力量。

福昕鯤鵬表示將持續投入研發,完善解決方案,并與更多合作伙伴共同推動行業標準制定。全面數字化電子發票應用解決方案不僅是技術革新的體現,更是企業邁向智能化管理的重要里程碑。

如若轉載,請注明出處:http://m.yingzi88.cn/product/27.html

更新時間:2026-06-19 23:50:55